初心者のためのつみたてNISAガイドブック

注意

つみたてNISAは2024年から新NISAに変更されました。

制度の内容などがパワーアップしているので、記事も作り直しています。

詳しくはこの記事ではなく下記記事をご参考にしてください。

制度からおすすめ商品まで徹底解説!

この記事でわかること

①つみたてNISAの概要

✔︎20年後の資産はいくらになる?

②つみたてNISAの始め方

✔︎おすすめ口座紹介

✔︎積立商品選び

③つみたてNISAが儲かる理由

✔︎何に投資するべきか

④質問コーナー

✔︎いつ始めるのが良い?

✔︎どんな人におすすめ?

✔︎やめ時はいつ?

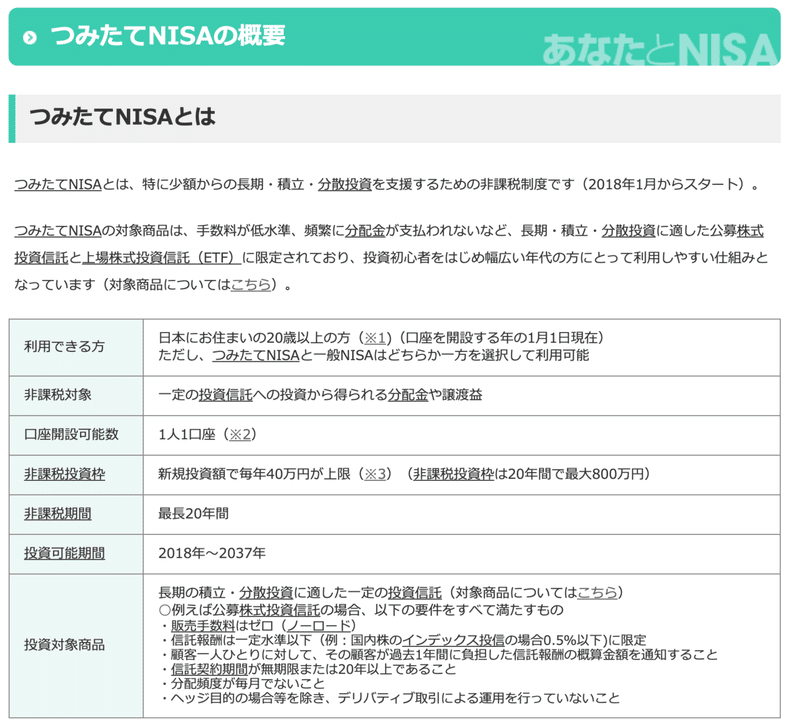

つみたてNISAとは

ーポイントー

・年間40万(月33,333円)までの積み立て投資が可能

・運用益が非課税になる

・非課税期間は20年間

・投資対象は金融庁の基準をクリアした投資信託

・20歳以上の方が開始できる

積み立て開始時期から20年間は非課税で運用できる制度のことだね!

通常だと利益の約20%が税金で取られるからこの制度は絶対に活用すべきだね。

他は普通の積立投資と変わりはないよ。

一応金融庁公式の見解も載せておくね!

いろいろ書いてあるけれども、、

「金融庁が認めた安心の商品」の中から「毎年40万円」を上限として、「始めた年から20年間」の「運用益を非課税とする」

ということが理解できればOK!

20年後の資産額はいくらになる?

つみたてNISAって本当に儲かるの?

ということで20年間王道の商品を積み立てた場合の結果を載せておくよ!

つみたてNISAの王道商品は「SP500連動型投資信託」と言われるものだね。

アメリカのイケてる企業500社に分散投資した詰め合わせパックのことをSP500というよ。

このSP500の平均年率は+9.1%なんだ!

*1991年から2021年までの30年間のデータを参照

つみたてNISAの限度額3.3万円を20年間積み立てた結果

*SP500平均年率9.1%の場合

20年間で合計約800万円積み立てたところ

20年後の資産額は22,547,584円

運用収益は14,547,664円

という結果になりました。

ここ最近は株式の伸びが凄いと言っても、5〜8%の平均リターンは狙えそうだよね。

ちなみにNISA口座でなければ収益の20%が税金でとられるから注意だね。

つみたてNISAの始め方!

①つみたてNISA口座を開設する

つみたてNISAでおすすめの証券取引所は2種類!

・楽天証券

楽天ポイントが貯まる!使える!

・SBI証券

三井住友カードで積み立て可能!

上記2つのうちどれかで開設をおすすめするよ!

この中で一番お得な証券会社は価格競争でコロコロ変わるから、一番使いやすい証券会社で良いと思うよ。

正直、ネット証券であれば手数料はほとんど誤差の範囲だからどこでもいいかな。

じぇいの場合は楽天をよく使うから楽天証券にしているよ!

積立金でポイントも貯まるし、なにより使いやすいね。

口座開設手順

必要なものを準備する

口座開設は基本的にどこの証券でも変わりはないよ。

証券口座開設の前に以下のものを用意してから始めよう!

口座開設に必要なもの

・マイナンバー

・本人確認書類

証券口座を開設する

自分の使っているサービスに近い証券で開設しよう!

下記の証券で始めるのがおすすめかな。

おすすめの証券会社

楽天証券はこちら!

*楽天経済圏の方なら一択かな!ポイントが貯まるし使いやすい証券だね。

*右上の口座開設から開設できるよ!

LINE証券はこちら!

*LINEアプリでいつでも確認できるね。株割セールがあったりするよ!

*上記から開設で5000円相当のボーナスゲット!

SBI証券はこちら!

*三井住友カードで積立できるよ!

*注意*

「総合取引口座」と「つみたてNISA口座」を開設する必要があるよ!

同時開設可能な証券会社(楽天証券)もあるけど、総合取引口座開設後につみたてNISA口座を開設するところ(LINE証券)もあるから注意してね。

②積み立て商品を選ぶ

ーポイントー

・毎月の積立上限は33,333円まで

・積立商品は何個でもOK

・商品選びは王道の歴史ある投資信託がおすすめ

つみたてNISAは年間40万円まで積み立てることが可能です。

そのため月々の積立額は33,333円が上限となります。

王道商品である「SP500連動型」「全世界株式」「全米株式」の中から積み立て商品を選ぶことをおすすめします。

個人的には「SP500連動型」が一番良いかな。

過去のリターンも平均年利+9%と優秀だし、圧倒的な成長力が50年間も続いているからね。

実際にじぇいも「SP500連動型」に毎月投資しているよ!

つみたてNISAおすすめの投資信託!

つみたてNISAはなぜ儲かるの?

つみたてNISAが儲かる理由

・上昇志向の投資商品に投資するから

・ドルコスト平均法で安く買えるから

つみたてNISAが儲かる理由は上記の2つ!

難しい言葉もでてきたから解説するね。

上昇志向の投資商品とは

「SP500(アメリカの上位500社)」「全世界株式」「全米株式」などが上昇志向の投資商品だよ。

どのくらい上昇しているのか「SP500(アメリカの上位500社)」を例に過去のチャートをみてみよう!

このように50年間にわたって上昇し続けている商品が「SP500(アメリカの上位500社)」「全世界株式」「全米株式」などになるんだよね。

投資先が何十年も上昇し続けていることはわかったね。

次は積立投資をすると平均的に安く買える理由を説明するよ。

ドル・コスト平均法で安く買う

ドルコスト平均法とは「高い時に少なく買って、安い時に多く買う手法」のことだよ。

積み立て投資ではこれが無意識のうちにできてしまうんだ。

毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けすることになるよ。

つみたてNISAは決まった口数を購入するではなく、決まった額を購入するから買付平均額が安くなるんだね!

20年間買い続けることで、時間的にも分散されるね。

高い時に買いすぎた!ってことにはならないね。

次は実際に購入する投資信託について話していくね!

つみたてNISAで投資すべき商品

ー積み立て投資すべき商品ー

・上昇志向の商品であること

・王道のSP500連動型投資信託がおすすめ

・株式比率は100%でOK

・暴落が怖い方は債券を一部加えると良い

積み立て投資する=その商品は長い年月で見れば上昇していく

ということを前提に投資していくよ!

だから、投資先の性質が上昇志向でなくちゃいけない。

SP500などは何十年も上昇し続けているから積み立て投資にピッタリということだね!

SP500のみを積み立てるべき理由

・20年間積み立てた場合の勝率が98.9%(50年間のデータ参照)

・SP500が崩れた場合は全世界株式など他の投資信託も崩れる

・平均リターンが主な投資信託の中で一番良い

上記の理由でSP500投資信託のみを積み立てることをお勧めします。

しかし、中にはもう少しリスクを抑えたい方もいるかと思います。

リスクを抑えたい方には債券を一部加えることをおすすめします。

債券はリターンが低い変わりにリスクを抑える効果があるからです。

じぇいはeMAXIS SLIM米国株式(SP500)に積立投資しているよ!

「他商品を含めた詳しい投資信託の比較解説」や「株式と債券の比率」などは別記事にまとめたから参考にしてみてね!

投資信託の比較解説&債券組み合わせ例の記事!

つみたてNISAの質問コーナー

つみたてNISAはいつ始めるべき?

A.いつ始めてもOK!早いに越したことはない!

今は暴騰している!今は暴落している!

いろんな情報があって、タイミングがわからないよね。

けど、わからないまま投資できるのが積み立て投資なんだ!

そもそも積立投資は○ヶ月先の株価を予測してするものではないね。

長い年月でみると上昇し続けるから毎月一定額購入しているんだ。

だから、「いつ始めるか?」よりも「何年積立投資するか?」の方が重要になってくるよ!

積み立てNISAの非課税期間は20年だけど、それ以降も積み立て続けることは可能だよ!

そうなると、年利平均9%の商品を何年積み立て続けるかが重要になってくるね。

寿命があるので、早く始めた方が長い期間積み立てられるよ!

つみたてNISAはどんな人におすすめ?

A.投資初心者におすすめ

積立投資は投資の入門と言っても過言ではないね。

銀行貯金だけの資産の一部を株式に置き換えるイメージかな。

投資手法はいろいろあるけど、「まず初心者がやるべき投資」の代表だね。

つみたてNISAを始めた後はもう少しランクアップした投資もよいかもね。

じぇいがやっている投資を少し紹介しておくね!

つみたてNISAのやめ時は?

A.20年後以降。ただしやめ方には注意が必要!

せっかく時間を分散させて積み立てたのだから、引き出す際も時間を分散させて引き出そう!

4%ルールを正しく使えば、半永久的にお金を引き出すことも可能です。

積立投資の入り口を学んだら出口も学ぼう!

4%ルールで半永久的にお金を引き出す方法を解説したよ!