【CONDO】仙台市つばさ南小泉 ショートレールのAI考察!年8.1%と親会社マスターリースを深掘り

本記事はAI(ChatGPT)を用いて作成したAI考察です。

記事の最後に、考察するためのAIへの指示概要を掲載しています。

*投資の有無を断定するものではなく、あくまで公開情報・添付書面をもとにしたAIの1意見です。

*特に不動産クラウドファンディングは、物件価格の妥当性、分配原資、償還原資、優先劣後構造を分けて見ることが重要です。

*本ページはプロモーションが含まれています。

*CONDO公式ファンドページ、投資家向け投資概要説明書、契約成立前書面、仙台市公開資料、施設掲載情報、外部相場をもとにしています。

先に結論:

本件は、小口・分散前提なら検討余地ありです。

劣後出資が約13.4%、借入なし、鑑定評価1.4億円に対して優先出資1.1億円という形で、優先出資者の元本防御は一定あります。

一方で、分配原資は親会社である株式会社つばさメディカルグループとのマスターリースに大きく依存し、償還は物件売却ではなく次レールへの組み替えを前提としています。

そのため「1ヶ月だから安全」というより、短期の入口としては見やすいが、継続レールまで自動的に安心とは見ない案件です。

DD評価はB-としました。

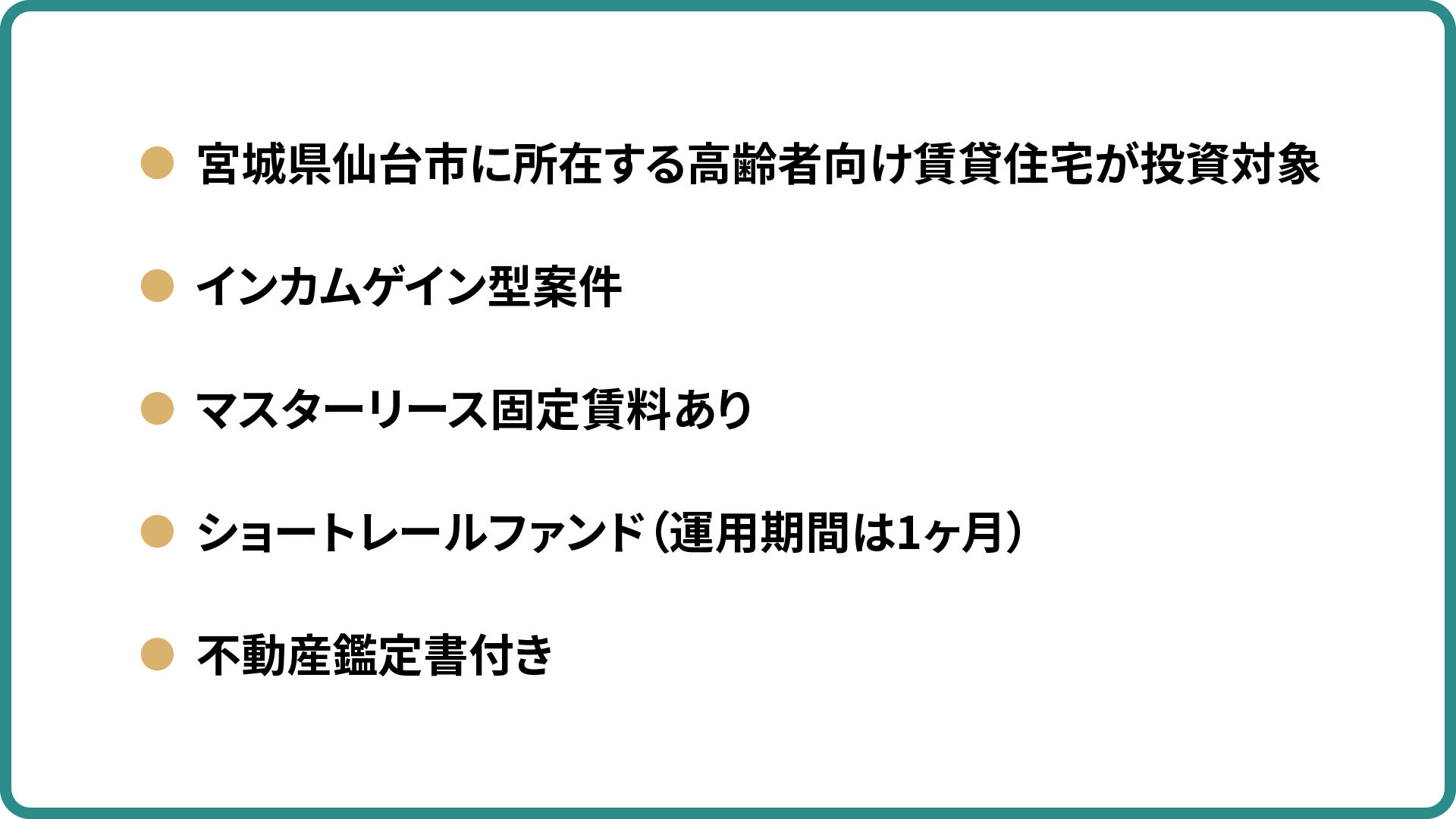

今回は、CONDOの第2号案件「仙台市つばさ南小泉 ショートレール」を考察します。

予定分配率は年8.1%、運用期間は1ヶ月、対象は仙台市若林区の高齢者向け賃貸住宅です。

数字だけ見ると短期高利回り案件に見えますが、実際には親会社へのマスターリース、次レール募集による償還、既存物件の組み替え、レール式の優先案内を合わせて見る必要があります。

この記事では、「物件はどうか」「価格はどうか」「分配原資はどうか」「償還は何に依存しているか」「優先案内や将来の優待をどう見るか」を分けて整理します。

この記事でわかること

・仙台市つばさ南小泉 ショートレールの基本情報

・仙台市つばさ南小泉 ショートレールの投資考察

・レール方式と本ファンド全体の流れ

・優先案内・レール式優待の見方

・立地情報など

・賃料・NOIの見方

・親会社マスターリースの見方

・周辺相場と価格の妥当性

・推定売却価格の根拠とソース

・DD評価

・最終結論

・参考にした主な公開ソース

・考察するためのAIへの指示概要

仙台市つばさ南小泉 ショートレールの基本情報

| 項目 | 内容 |

|---|---|

| 案件名 | 仙台市つばさ南小泉 ショートレール |

| サービス名 | CONDO |

| 事業者 | 株式会社AUGEN |

| 対象物件 | つばさ南小泉 |

| 所在地 | 宮城県仙台市若林区南小泉二丁目3番17号 |

| 物件種別 | 高齢者向け賃貸住宅として運用される共同住宅 |

| 構造・規模 | RC造陸屋根地下1階付地上3階建、延床719.71㎡ |

| 築年月 | 1992年5月 |

| 総戸数 | 26戸 |

| 募集方式 | 抽選(5/27~6/10) |

| 予定分配率 | 年8.1% |

| 運用期間 | 2026年6月29日〜2026年7月28日 1ヶ月 |

| 優先出資総額 | 110,000,000円 |

| 劣後出資総額 | 17,000,000円 |

| 劣後割合 | 約13.4% |

| 鑑定評価額 | 140,000,000円 |

| 借入 | なし |

| 分配原資 | 親会社とのマスターリース固定賃料を中心とした賃貸収益 |

| 償還設計 | 次レール募集資金による組み替えを前提 |

対象物件は、一般的な「サービス付き高齢者向け住宅」や「住宅型有料老人ホーム」ではなく、共同住宅を高齢者向け賃貸住宅として運用している位置づけです。

食事、介護、家事、健康管理を包括的に提供する施設というより、各居室にキッチン・トイレ・シャワー付き浴室を備えた、低価格帯の高齢者向け住まいと見る方が近いです。

仙台市つばさ南小泉 ショートレールの投資考察

ポイント

・仙台市若林区の高齢者向け賃貸住宅に投資する案件

・予定分配率は年8.1%、運用期間は1ヶ月

・劣後割合は約13.4%、借入なし

・鑑定評価額1.4億円に対して優先出資1.1億円

・独立売却価格は1.15億〜1.35億円程度で見たい

・分配原資は親会社マスターリースに依存

・過去3年平均の差引損益は約897万円で、年8.1%の優先分配額約891万円とほぼ同水準

・償還は物件売却ではなく、次レール募集による組み替えが中心

・レール式の優先案内はあるが、元本保証や投資安全性を高めるものではない

・建物状況調査、石綿調査、耐震診断、定期調査報告書がない点は築古RCとして注意

概要

今回のファンドは、仙台市若林区南小泉二丁目にある「つばさ南小泉」を対象にしたインカム型案件です。

ただし、通常の売却出口型ではありません。ショートレール終了時には、次のミドルレール募集資金で償還する設計が中心です。

物件単体で見ると、低価格帯の高齢者向け賃貸住宅です。

LIFULL介護上では、入居時費用8.5万円〜18.15万円、月額費用4.9万円〜7.65万円、2026年5月1日時点の空室3室が確認できます。

仙台市内で月額負担を抑えて住みたい自立度の高い高齢者には、一定の訴求力があります。

一方で、ファンドとしては「高齢者住宅の需要」だけで判断しない方が良いです。

年8.1%の分配は、実入居者からの過去収益そのものではなく、親会社との固定マスターリース後NOIで説明されています。ここが本件の一番大事な見方です。

固定賃料

確認内容:

投資家向け投資概要説明書では、年間マスターリース料1,244万円、運営費用220万円、NOI1,024万円。

過去実績収支

確認内容:

2023年差引損益約874万円、2024年約936万円、2025年約881万円、3年合計約2,692万円、年平均約897万円。

外部募集情報

確認内容:

LIFULL介護では月額4.9万円〜7.65万円。APAMAN等では旧称とみられる「カンダミニアム仙台」として一般賃貸情報も確認できます。

鑑定評価

確認内容:

仙台アセットコンサルタンツ株式会社による鑑定評価額は1.4億円。

売出掲載

確認内容:

同一所在地・同一条件とみられる楽待掲載で、2億円・表面利回り7.03%・売主AUGENの一棟マンション情報を確認。

ここで一番重要なのは、分配原資の説明と元本償還の説明が別物だという点です。

分配原資は、親会社マスターリース固定賃料で説明されています。一方、1ヶ月後の元本償還は、物件売却ではなく、次レール募集による組み替えを前提としています。

つまり、物件が稼働していても、次レール募集が不調であったり、運営者側の資金対応力が弱かったりすると、投資家が想定するタイミング通りに償還されない可能性があります。

この案件は「空室リスクがMLで消えている」というより、空室リスクが親会社側に移り、投資家側には親会社信用リスクと次レール成立リスクが残ると理解する方が正確です。

レール方式と本ファンド全体の流れ

レール方式で見るポイント

① 今回はショートレール、運用期間1ヶ月

② 次にミドルレール、運用期間3ヶ月を予定

③ さらにスタンダードレール、運用期間6ヶ月を予定

④ ショートレールの償還原資は、次ファンド募集資金を見込む

⑤ 募集未達時は運営者側が不足分を優先出資として拠出する方針

⑥ ただし、これは元本保証ではない

⑦ ミドル・スタンダードへ進む場合は、その都度DDをやり直すべき

CONDOの「レール方式」は、ショート、ミドル、スタンダードと運用期間を分けて、同一または同種の資産を段階的に組み替えていく設計です。

本件はショートレールなので、運用期間は約1ヶ月です。ただし、1ヶ月後に物件を売却して回収するわけではありません。基本は次のミドルレール募集資金でショートレールを償還する設計です。

公式ページでは、ミドルレールが調達額に達しない場合、運営者側が不足分を優先出資として拠出し、ミドルレールを成立させる方針が説明されています。

これは投資家にとって安心材料ですが、あくまで運営者の方針であり、元本保証ではありません。

実際にどれだけ資金対応できるかは、AUGENおよび親会社グループの財務・資金繰りに依存します。

契約成立前書面上は、予定通り終了しない場合に契約期間を延長できる旨も記載されています。

したがって、投資家としては「1ヶ月後に必ず現金化される」と考えるのではなく、次レールが成立することを前提にした短期ロールオーバー型案件として見る必要があります。

ここを理解せずに「1ヶ月だから安全」と見るのは危険です。

本件の本質は、1ヶ月で完結する不動産売却案件ではなく、長期保有物件を短期レールでつなぐ案件です。初回ショートレールだけ参加する判断と、ミドル・スタンダードへ継続する判断は分けた方が良いです。

優先案内・レール式優待の見方

優待狙いで見る場合のポイント

・現時点では、スタンダードレール(6ヶ月)側で優待が想定されています

・優待ゲットのハードルは30万円程度を予定しているらしいです

・将来ファンドに紐づく内容のため、正式条件は今後の案内で確認が必要です

・優待は参考例であり、投資判断の中心は物件価格、分配原資、償還原資です

資料では、レールごとの違いとして、ショートは1ヶ月で参加しやすい入口、ミドルは3ヶ月でスイッチ組が増える段階、スタンダードは6ヶ月で優待が想定されている段階と説明されています。

ここで大事なのは、優待だけを見てスタンダードレールへ進むのではなく、ショート、ミドル、スタンダードの各段階で条件を確認することです。

優待品の提案例としては、りんごジュース、うなぎ、みかん、松阪牛、ズワイガニ、飛騨牛、GODIVAチョコレート、こしひかりなどが挙げられています。

投資家目線では、これは素直に嬉しい要素です。ただし、あくまで現時点の想定であり、優待内容や対象条件は今後の正式案内で確認する必要があります。

優待は投資家目線では素直に嬉しい要素です。

ただし、不動産クラウドファンディングでは、優待よりも先に、分配原資、償還原資、元本防御、運営会社の資金対応力を見る方が重要です。

特に本件は、次レール募集で償還する設計です。

そのため、優待を意識する場合でも、「優待をもらうためにスタンダードまで継続するか」ではなく、まず「スタンダードまで継続してよいリスク・リターンなのか」を考える方が安全です。

立地情報など

立地・施設性のポイント

・仙台市若林区南小泉二丁目の住宅地立地

・地下鉄東西線「薬師堂」駅徒歩約15分

・仙台市営バス「若林文化センター」停留所から徒歩約1分

・駅近ではなく、バス利用と生活利便性で見る立地

・高齢者向け賃貸住宅としては低価格帯

・サ高住や有料老人ホームではなく、一般共同住宅を高齢者向けに運用するモデル

・一般賃貸へ戻せる余地がある点は出口面でプラス

対象地は仙台市若林区南小泉二丁目3番17号です。

投資概要説明書では、仙台市営バス「若林文化センター」停留所から徒歩約1分、地下鉄東西線「薬師堂」駅から徒歩約15分と説明されています。駅近というより、バス利用と生活利便性を組み合わせる立地です。

書面上の土地は469.82㎡、接道は東側約5m公道と南側約4m公道の角地です。

用途地域は第二種住居地域、建ぺい率60%、容積率200%。私道負担なし、確認済証あり、検査済証ありという点は、築古RC物件としては見やすい材料です。

一方で、1992年築のRC造であり、築年数はすでに30年を超えています。

契約成立前書面では、石綿調査なし、耐震診断なし、建物状況調査なし、定期調査報告書なしとされています。

これらは直ちに問題という意味ではありませんが、売却時や長期保有時には買い手・金融機関の目線が厳しくなりやすい部分です。

LIFULL介護では、つばさ南小泉について入居時費用8.5万円〜18.15万円、月額費用4.9万円〜7.65万円、2026年5月1日時点の空室は残り3室と掲載されています。

通常プランの個室は20.72㎡で月額4.9万円〜5.3万円、夫婦部屋は43.40㎡で月額6.85万円〜7.65万円とされ、低価格帯の住宅としてはニーズを取りに行きやすい水準です。

ただし、これは介護サービス込みの有料老人ホームとは異なります。

食事や介護サービスを内包して高い月額を取る施設ではなく、住まいを低価格で提供し、必要なサービスは外部契約や紹介導線で補うモデルです。

ここを誤解すると、賃料水準や収益力を過大評価しやすくなります。

また、同一所在地では「カンダミニアム仙台」という一般賃貸名でも掲載が確認できます。

これは、高齢者向け住宅としての運営が難しくなった場合でも、一般賃貸として再募集できる可能性を示す一方で、逆に言えば外部買い手からは「高齢者住宅としての特別な高収益物件」ではなく、築古RCの一般賃貸物件に運営付加価値が乗っている物件として見られる可能性があります。

災害面では、土砂災害警戒区域外・津波災害警戒区域外とされている点はプラスです。

ただし、投資概要説明書では洪水ハザードマップ上の指定がある旨も記載されているため、長期レールへ進む場合には水害リスクと保険対応を確認したいところです。

賃料・NOIの見方

賃料・NOIで見るポイント

・投資概要説明書では年間マスターリース料1,244万円

・運営費用220万円控除後のNOIは1,024万円

・優先出資1.1億円に年8.1%を払うと年間分配額は約891万円

・NOI1,024万円に対する配当性向は約87.0%

・1口1万円あたりの1ヶ月税引前分配は概算で約66円

・ただし、過去3年平均差引損益は約897万円で、分配余力は薄い

・余裕を作っているのは親会社マスターリース後の固定賃料設計

投資家向け投資概要説明書では、年間マスターリース料1,244万円、運営費用220万円、NOI1,024万円、NOI利回り8.06%と説明されています。

優先出資1.1億円に年8.1%を支払う場合、年間分配額は約891万円です。NOI1,024万円に対する配当性向は約87.0%なので、資料上は分配原資があります。

| 項目 | 金額・数値 |

|---|---|

| 年間マスターリース料 | 1,244万円 |

| 運営費用 | 220万円 |

| NOI | 1,024万円 |

| 優先出資への年8.1%分配 | 約891万円/年 |

| NOIに対する配当性向 | 約87.0% |

| 1ヶ月分の優先分配 | 約73万円 |

| 1口1万円あたり分配 | 約66円 |

この数字だけを見ると、年8.1%の予定分配は説明できます。

しかし、重要なのは、このNOI1,024万円が実入居者からの過去収益そのものではなく、親会社マスターリース後の数字であることです。

2023〜2025年の差引損益は、2023年約874万円、2024年約936万円、2025年約881万円、3年合計約2,692万円、年平均約897万円です。

これは優先出資への年8.1%分配額約891万円とほぼ同水準です。つまり、過去実績収益だけで見ると、分配余力はかなり薄いです。

| 収益指標 | 金額 | 優先分配891万円との比較 |

|---|---|---|

| 2023年差引損益 | 約874万円 | 約17万円不足 |

| 2024年差引損益 | 約936万円 | 約45万円上回る |

| 2025年差引損益 | 約881万円 | 約10万円不足 |

| 3年平均差引損益 | 約897万円 | 約6万円上回る |

| 親会社ML後NOI | 1,024万円 | 約133万円上回る |

また、今回のマスターリース料1,244万円は、2025年の賃料収入等約1,051万円に対して約18%高く、2023〜2025年平均の賃料収入等約1,088万円に対しても約14%高い水準です。

高齢者向け住宅への転換で収益拡大を狙う説明とは整合しますが、外部買い手がこのML料をそのまま評価するとは限りません。

投資概要説明書では、高齢者向け住宅への段階的転換により、オペレーターの賃料収入ポテンシャルが現行の約130%まで拡大する見込みとされています。

これはアップサイド材料ですが、あくまで事業者側の見立てです。実際の価格算定では、過去実績NOIとマスターリース後NOIの両方を分けて見る方が安全です。

親会社マスターリースの見方

親会社MLで見るポイント

・マスターレッシーはAUGENの100%親会社

・グループとして支払継続のインセンティブはあります

・一方で、外部金融機関保証や大手第三者保証ではありません

・実賃料ではなく関連者間の固定賃料で分配原資を作っている点は割引要因です

・ML料が止まると、ファンド収益に直接影響します

・親会社の財務諸表が十分に開示されていない点は注意です

本件のマスターリース先は、株式会社つばさメディカルグループです。公式説明では、AUGENの100%親会社とされています。

親会社が一棟を借り上げ、AUGENに固定のマスターリース料を支払うため、個々の入居者の入退去がファンド収入に直接影響しにくい構造です。

この仕組みはプラスです。空室が一時的に出た場合でも、ファンド側の分配原資は固定賃料で説明できます。

ただし、ここは誤解しない方が良いです。これは外部の大手企業や金融機関による保証ではなく、グループ内の信用補完です。

グループ内マスターリースには、利害が一致しているというメリットがあります。

一方で、保証の実効性は親会社の財務能力に依存します。

契約書面でも、マスターレッシーの経営状況が悪化した場合には、マスターリース料の支払いが困難となり、分配に影響が生じる可能性があるとされています。

| 評価項目 | プラス材料 | 注意点 |

|---|---|---|

| 空室リスク | 個別入居者の退去がファンド収入に直接反映されにくい。 | 空室リスクは消えたのではなく、親会社側に移っています。 |

| 支払インセンティブ | 親会社の不払いはグループ信用の毀損につながるため、支払継続の動機はあります。 | 支払能力そのものは親会社の財務に依存します。 |

| 収益安定性 | 固定ML料1,244万円により、短期分配の見通しは立てやすいです。 | 過去実績収益より高いML料なので、第三者買主がそのまま評価するとは限りません。 |

| 出口評価 | ML継続前提なら1.2億円台後半〜1.3億円台半ばを説明しやすいです。 | ML解除・条件変更時は、実績NOIベースの1.1億円前後まで下がる可能性があります。 |

投資家目線では、親会社マスターリースを「安全性を高める仕組み」として評価しつつ、同時に「関連者間賃料であるため過信しない」と見るのが妥当です。

この案件は、実質的には物件価値+親会社信用+次レール募集力を合わせて評価する案件です。

周辺相場と価格の妥当性

対象不動産の鑑定評価額は1.4億円、出資総額は1.27億円、優先出資総額は1.1億円です。

価格を見るときは、土地価格、収益価格、鑑定評価、売出希望価格、優先出資の防御力を分けて確認します。

土地価格から見た下支え

近傍の公示地価として、南小泉2丁目44番4、住居表示「南小泉2-4-5」の2026年公示地価は156,000円/㎡です。

対象地469.82㎡にそのまま掛けると、土地だけで約7,329万円になります。

対象地は角地・両面公道接道というプラス要素がありますが、建物付き収益不動産としては、土地だけで出資総額1.27億円を支える水準ではありません。

つまり、元本防御は「土地だけ」ではなく、既存建物の賃貸収益、親会社マスターリース、グループ運営継続性まで含めて評価する必要があります。

実勢・売出の温度感としては、南小泉3丁目の分譲土地が155.12㎡で3,100万円、坪単価で約66万円程度の掲載があります。南小泉の取引事例でも、2024年に90㎡・1,500万円、2023年に300㎡・4,600万円、2021年に530㎡・8,400万円などが確認できます。

土地単価はおおむね12万〜22万円/㎡程度に散らばっており、土地だけの評価は7,000万円台〜1億円台前半まで幅があります。

収益価格から見た評価

収益価格では、2つのNOIを分けて見ます。

1つは、投資家向け投資概要説明書にあるマスターリース後NOI1,024万円。もう1つは、契約成立前書面にある過去3年平均の差引損益約897万円です。

| 前提 | NOI | 還元利回り7.5% | 還元利回り8.0% | 還元利回り8.5% |

|---|---|---|---|---|

| 親会社ML後NOI | 1,024万円 | 約1.37億円 | 約1.28億円 | 約1.20億円 |

| 過去3年平均差引損益 | 約897万円 | 約1.20億円 | 約1.12億円 | 約1.06億円 |

この表を見ると、鑑定評価1.4億円は、マスターリース後NOIを7%台前半で評価すれば届く水準です。

一方、過去実績NOIをベースにすると、1.4億円はやや強めです。親会社マスターリースと高齢者向け住宅への転換をどこまで評価するかで、価格感は大きく変わります。

楽待2億円掲載との整合性

楽待では、同一所在地・同一条件とみられる一棟マンションが、2億円・表面利回り7.03%として掲載されています。

表面利回り7.03%を2億円に掛けると、想定年間収入は約1,406万円です。

| 比較項目 | 年間収入・NOI | 2億円価格との関係 |

|---|---|---|

| 楽待掲載の表面利回り7.03% | 想定年間収入 約1,406万円 | 2億円を正当化するには、この程度の収入が必要。 |

| 今回マスターリース料 | 1,244万円 | 2億円に対する単純利回りは約6.22%。地方築古RCとしては低め。 |

| 2025年実績収入 | 約1,051万円 | 2億円に対する単純利回りは約5.26%。かなり強い価格。 |

| 過去3年平均差引損益 | 約897万円 | 2億円に対するNOI利回りは約4.49%。本件属性では低すぎる。 |

したがって、楽待掲載の2億円は、現時点の独立売却価格としては採用しません。

高齢者向け転換が進み、稼働がさらに改善し、買い手が親会社MLや運営力を高く評価する場合の上値目線としては参考になりますが、投資家の元本防御を考えるうえでは、より保守的に見るべきです。

周辺の収益物件利回り

仙台市若林区の現行売出事例では、新しめの木造アパートで表面利回り5%台前半〜5%台後半の掲載が見られます。

たとえば、若林1丁目の2024年築アパートは9,100万円・想定利回り5.77%、裏柴田町の2019年築アパートは1億1,800万円・利回り5.04%です。

また、東急リバブルの若林区築30年以内の投資用不動産一覧では、六丁の目南町の2022年築アパートが1億5,000万円・予定利回り4.64%で掲載されています。

ただし、これらは築浅木造アパートであり、本件のような築30年超RC・高齢者向け賃貸住宅とは違います。

本件は、築年数、駅徒歩15分、用途の特殊性、関連者間ML、実賃料開示の薄さを考えると、外部投資家が買うなら7.5%〜8.5%程度のNOI利回りを要求しやすいと見ます。

推定売却価格の根拠とソース

本件の価格評価は、鑑定評価1.4億円をそのまま採用するのではなく、土地下支え、過去実績収益、親会社マスターリース後の収益、出口買い手の狭さ、楽待売出価格との乖離を合わせて置きました。

| 比較材料 | 確認できた内容 | 価格判断への使い方 |

|---|---|---|

| 鑑定評価 | 140,000,000円 | 上限寄りの参照値。ただし保証価格ではありません。 |

| 優先出資総額 | 110,000,000円 | 優先元本の中心ライン。独立評価下限でも一応届く水準。 |

| 出資総額 | 127,000,000円 | 劣後込みでファンドが物件に置いている総額。 |

| 劣後出資 | 17,000,000円、約13.4% | 優先出資者の損失吸収余地。ただし売却費用・修繕費次第で余裕は縮みます。 |

| 公示地価 | 南小泉2-4-5は156,000円/㎡ | 対象地469.82㎡に掛けると土地下支えは約7,329万円。 |

| 土地売出 | 南小泉2丁目で約2,980万円〜3,230万円、144.78㎡〜153.4㎡程度の売出。 | 土地売出単価は20万円/㎡前後。ただし更地・戸建用地と収益物件価格は別。 |

| 入居者向け費用 | LIFULL介護で月額4.9万円〜7.65万円、空室3室。 | 低価格帯需要は見えるが、高賃料型施設ではありません。 |

| 一般賃貸情報 | カンダミニアム仙台として、1K・20㎡台・賃料3.5万〜3.6万円程度の掲載。 | 一般賃貸転用性はある一方、実勢賃料は高くありません。 |

| マスターリースNOI | NOI1,024万円、NOI利回り8.06%。 | 親会社ML前提なら1.20億〜1.37億円程度を支えやすい。 |

| 過去実績NOI | 2023〜2025年の差引損益平均約897万円。 | 実績ベースなら1.06億〜1.20億円程度が中心。 |

| 楽待売出 | 2億円、表面利回り7.03%、売主AUGEN。 | 強気売出価格。独立評価には採用せず、上値目線として参考。 |

| 仙台市人口推計 | 仙台市人口は2028年頃ピーク、高齢化率は2070年まで上昇見通し。 | 高齢者住宅需要のテーマは一定評価。ただし物件価格を過大評価する材料ではありません。 |

物件単体の独立価値としては、115,000,000円〜135,000,000円程度を中心に見ます。

下限は過去実績NOIを8%前後で還元した水準、上限は親会社マスターリース後NOIを7.5%〜8.0%程度で還元した水準です。鑑定評価1.4億円は、グループ運営力と固定賃料の継続性をかなり評価した場合の上限寄りの数字と見ます。

ファンド設計上の元本防御で見ると、優先出資1.1億円に対して鑑定評価1.4億円との差は3,000万円あります。

ただし、実際の換価では、売却費用、修繕見込み、買い手の利回り要求、マスターリースの引き継ぎ可否が影響します。独立評価の下限115,000,000円でも優先出資元本には届きますが、費用控除後の余裕は厚くありません。

予定利回り達成ラインでは、1ヶ月分の優先分配は概算で約73万円です。金額としては大きくありません。

したがって、短期の分配自体はマスターリースが予定通り支払われれば達成しやすい一方、最大の論点は満額分配よりも、次レールで予定通り償還されるかです。

推定売却価格:115,000,000円〜135,000,000円

鑑定評価1.4億円は否定しませんが、独立評価では少し保守的に見ます。過去実績NOIをベースにすると1.1億円前後、親会社ML後NOIをベースにすると1.2億円台後半〜1.3億円台半ばが中心です。楽待2億円掲載は上値目線としては参考になりますが、過去実績収益との乖離が大きく、元本防御の根拠には採用しません。

DD評価

評価できる点

まず、劣後割合が約13.4%ある点は評価できます。

第1号の北20条と同じく、ショートレール初回としては劣後が極端に薄い設計ではありません。鑑定評価額1.4億円に対して優先出資1.1億円なので、鑑定評価ベースでは約21%の価格下落まで優先元本に直接影響しにくい形です。

さらに、対象物件の需要テーマはわかりやすいです。

仙台市の高齢者人口は中長期で増加見込みですし、つばさ南小泉は低価格帯の高齢者向け賃貸住宅として、LIFULL介護にも実際の募集情報が確認できます。単なる机上のコンセプトではなく、入居者向けの外部掲載がある点は材料になります。

また、共同住宅としての汎用性も評価できます。

サ高住や老人ホーム専用建物ではなく、各戸にキッチン・トイレ・浴室系設備を備えた共同住宅であるため、一般賃貸への転用可能性があります。これは出口流動性の面でプラスです。

注意したい点

一番の注意点は、親会社マスターリースへの依存です。

空室変動を受けにくい設計は投資家にとって見やすい一方、賃料の支払い主体は外部の大企業ではなく、AUGENの親会社であるつばさメディカルグループです。外部保証ではないため、実質的にはグループ信用を見ている案件です。

次に、過去実績収益とマスターリースNOIの差です。

公式資料上のNOI1,024万円なら年8.1%分配に一定の余裕がありますが、契約成立前書面にある過去3年平均の差引損益は約897万円で、優先出資への年8.1%分配額約891万円とほぼ同水準です。実入居者ベースの収益力だけで見れば、余裕は薄いです。

また、償還が次レール募集に依存する点も重要です。

運営者が不足分を優先出資として拠出する方針はありますが、これは元本保証ではありません。AUGENの2025年8月期は純資産約1.06億円と一定の厚みがありますが、営業利益は約117万円であり、大型の募集未達を継続的に吸収できるほどの収益力までは確認しにくいです。

物件面では、築年数と調査未実施項目も見ておきたいです。

1992年築のRC造で、石綿調査なし、耐震診断なし、建物状況調査なし、定期調査報告書なしです。ショートレール単体では大きく表面化しにくいかもしれませんが、ミドル・スタンダードへ継続するなら、修繕や建物状態への目線は必要です。

さらに、同一物件とみられる2億円・表面利回り7.03%の売出掲載も注意点です。

高い売出価格は一見プラスですが、過去実績収益との乖離が大きいため、「高く売れる証拠」ではなく、売主希望価格として慎重に扱うべきです。

想定される下振れ要因

下振れ要因は大きく5つです。

1つ目は、親会社マスターリース料の支払い遅延・条件変更。2つ目は、次レール募集が想定通り進まないこと。3つ目は、築古RCとしての修繕・設備更新負担。4つ目は、売却に切り替えた場合に外部買い手が親会社ML後NOIをそのまま評価しないこと。5つ目は、洪水等の自然災害・保険対応リスクです。

このうち、ショートレール単体で最も近いリスクは、物件価格の急落よりも次レールの成立です。

つまり、1ヶ月案件ではありますが、投資家が実務的に見るべきなのは「この物件が1ヶ月で売れるか」ではなく、「CONDOのレール方式が予定通り回るか」です。

感想

個人的には、物件テーマ自体は悪くないと感じます。

仙台市内で月額負担を抑えた高齢者向け賃貸住宅というポジションはわかりやすく、各戸が共同住宅仕様であるため、一般賃貸への転用余地もあります。

一方で、投資商品としては「親会社ML」と「次レール償還」をどこまで信用するかが中心です。

1ヶ月の短期案件だからこそ、大きなトラブルが表面化する可能性は低く見えますが、レールを継続していくほど、修繕、稼働、ML支払、募集未達、価格妥当性の論点が見えやすくなります。

そのため、初回ショートレールは少額・分散なら検討できますが、ミドル・スタンダードへ自動的に進む前提では見ない方が良いです。

特に優待が出てくる場合でも、優待に引っ張られて投資額を増やすのではなく、次レールごとの条件を確認してから判断したい案件です。

最終結論

仙台市つばさ南小泉 ショートレールは、CONDOらしい「医療・介護・高齢者向け住宅」テーマの案件です。

対象物件は低価格帯の高齢者向け賃貸住宅として実需が見え、鑑定評価1.4億円、劣後17百万円、借入なしという設計は、初回ショートレールとして一定評価できます。

一方で、本件は「1ヶ月で物件売却して返す案件」ではありません。

分配原資は親会社マスターリース、償還原資は次レール募集が中心です。つまり、投資家が見ているのは、純粋な物件収益だけではなく、AUGENとつばさメディカルグループの運営力・資金対応力です。

私の結論は、ショートレール単体なら少額参加は検討余地あり。ただし、ミドル・スタンダードへ進むかは、その時点の条件を再確認です。

特に、次レールで募集金額が拡大する場合、劣後比率が変わる場合、マスターリース条件が変更される場合、運用期間が長くなる場合、または優待条件が追加される場合は、今回と同じ安全性とは考えない方がよいです。

本件は、物件テーマは悪くありません。

しかし、予定分配率8.1%を見て「短期で高利回り」とだけ捉えるのは少し浅いです。見るべき中心は、親会社マスターリースがどれだけ信用できるか、次レールで予定通り資金循環するか、そして物件単体価値が優先出資をどこまで守れるかです。

優先案内やレール式の優待は、投資家にとって魅力的な導線です。

ただし、優待はあくまで追加要素です。本件で最優先に確認すべきなのは、優待の有無ではなく、分配原資と償還原資の確度です。

最終判断:

少額・分散・短期参加なら検討可。

ただし、ポートフォリオの中核に置く案件ではありません。

次レールへ継続する場合は、募集額、劣後比率、ML条件、実稼働、AUGENの資金対応、売出掲載の状況、優先案内・優待条件を再確認すべきです。

推定売却価格: 115,000,000円〜135,000,000円

価格決定の根拠は、鑑定評価1.4億円を上限寄りの参照値としつつ、土地下支え、過去実績収益、親会社マスターリース後の収益、外部買い手の利回り要求を組み合わせたものです。

土地面では、近傍公示地価156,000円/㎡を対象地469.82㎡に掛けると約7,329万円で、土地だけでは出資総額1.27億円を支えません。

一方、南小泉周辺の土地売出では20万円/㎡前後の事例も確認でき、角地・両面公道接道を考えると土地下支えは一定あります。

収益面では、過去3年平均の差引損益約897万円を8.0%〜8.5%で還元すると約1.06億〜1.12億円、マスターリース後NOI1,024万円を7.5%〜8.5%で還元すると約1.20億〜1.37億円です。

本件は親会社MLと高齢者向け住宅運営力込みで価値が出る一方、外部市場では築30年超RC、実賃料・稼働率の開示不足、買い手の限定性が割引要因になります。

楽待の2億円・7.03%掲載は上値目線としては参考になりますが、過去実績収益や今回ML料との乖離が大きく、独立売却価格には採用しません。

以上から、優先出資1.1億円は概ね守れる可能性がある一方、鑑定評価1.4億円を常に外部市場で実現できるとは見ず、独立推定レンジを1.15億〜1.35億円としました。

参考にした主な公開ソース

- CONDO公式「仙台市つばさ南小泉 ショートレール」ファンドページ

- 株式会社AUGEN 会社概要

- 株式会社つばさメディカルグループ 企業情報

- LIFULL介護 つばさ南小泉

- 仙台市 高齢者保健福祉計画・介護保険事業計画

- 土地ドットコム 南小泉 公示地価

- 土地ドットコム 南小泉 土地取引価格

- 日本ハウスHD 南小泉3丁目 分譲土地

- アルプス建設 仙台市若林区若林1丁目 一棟アパート売出事例

- イーコンセプト 仙台市若林区裏柴田町 売アパート事例

- 東急リバブル 仙台市若林区 投資用不動産売出事例

- 健美家 2025年上半期 政令指定都市 住宅系収益不動産利回り調査

考察するためのAIへの指示概要

CONDO公式ファンドページ、契約成立前書面、投資家向け投資概要説明書、対象施設の外部募集ページ、仙台市の高齢者人口資料、南小泉周辺の公示地価・土地取引・売出事例、仙台市若林区の収益物件売出事例を横断して確認すること。

公開ページと添付書面に差がある場合は添付書面を優先し、物件単体の独立価値、親会社マスターリースを含むファンド設計上の元本防御、予定利回り達成ライン、次レール募集による償還依存度を分けて評価すること。

最後に、鑑定評価をそのまま採用せず、土地価格・過去実績NOI・マスターリースNOI・外部買い手の利回り目線から推定売却価格レンジを明記すること。