iDeCoで運用すれば節税できる。

聞いたことあるけど、よくわからないし、、

しかも受け取り時に税金がかかるって声もある

正しいiDeCoの節税方法を一挙徹底解説

iDeCoの節税 概要

iDeCoで税金がらみの問題は大きく2種類

・毎月の掛け金に対する節税効果

掛け金は全額非課税!運用益も非課税!住民税と所得税を節税できる!と言われている部分

・受け取り時(給付時)にかかる税金

結局受け取り時に税金がかかるなら、節税じゃなくて将来に税金を先送りにしているだけだ!と言われている部分です。

安心してください。ちゃんと有利な税制上の優遇を受けることができます。

今回は毎月の掛け金に対して、年収・家族構成別にいくら節税されていくのかを考えていきましょう!

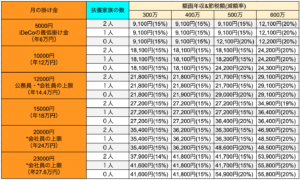

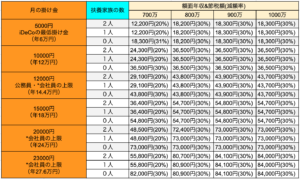

掛け金・年収・家族構成別のiDeCo節税早見表

掛け金に対する税金の控除は「住民税と所得税」に対して行われます。

そのため、「扶養控除がある人」は既に節税できているため、節税効果が少なくなります。

逆に年収が「高い人は節税効果」が大きくなる傾向にあります。

以下の図が掛け金・年収・家族構成別のiDeCo節税早見表になっています。

*社会人の上限に関しては、入社している会社によって上限が異なります。

また、自営業の方は上限が68,000円/月になります。

専業主婦の方は、23,000円/月が上限です。

iDeCoの上限金額は以下の図でわかります。

自分の入社している企業がどれに分類されているのかを確認しましょう。

いかがでしたでしょうか。

だいたい15〜30%引きで株が買える感覚ですかね。

ただし、iDeCo等の確定拠出年金は原則60歳まで引き出すことができません。

掛け金は毎年変更できるので、最悪掛け金0にすることもできます。

払ったお金は60歳まで返ってこないのでその点は十分に考えての投資を始めてください。

1番得する受け取り方と税金対策!

「退職金」として受け取るか「年金」として受け取るかでお得度が変わってきます。

毎月の拠出で節税できたのに、受け取り時に多額の税金を支払っていては意味がありません。

しっかりと出口の節税についても考えましょう。

おすすめの運用商品と配分の黄金比率

実際に運用するとなったら商品を選ぶ必要があります。

年齢別のおすすめ商品とその配分等を一挙解説